クレジットカード審査では勤務先や勤続年数、年収が重要になります

クレジットカード作成で重要になってくるカード審査ですが、これに通るためには現在の勤務先や勤続年数、さらには年収など、現在はもちろん今後も継続して安定した収入を得る事が出来るのか?否か?が重要になってきます。

そのため、審査での一般的な審査基準では、勤務先は公務員や上場企業が望ましいのですが、それ以外の一般企業への勤務や自営業者でも問題ありません。もっとも、自営業者については一般企業に勤務している社員と比べ年収において不安定とみなされる可能性があるため若干不利になる傾向があります。

そして、今後の安定して継続した収入を図る上で重要な勤続年数は最低でも1年以上はあった方が良く、年収は最低でも200万円以上、300万円もあれば年収が原因で審査に通らないという事はほぼありません。

ただ、一言で「年収」と言っても、毎月の給料からは各種保険や税金が引かれていたり、また毎月の給料の他に副業による収入があった場合、それも年収に含めても良いのか?など、クレジットカードの申込書にはどのように年収の記載をしたら良いのかが分からない人がいるかも知れません。

それに、クレジットカード申込書の年収欄には漠然と年収としか記載されていないため、この書き方に迷うこともありますよね。そこで、今回の記事ではクレジットカード審査における年収の書き方について解説します。

そもそも年収の定義はどうなっているの?

この年収の定義ですが、今一つ分かっていない人がいるかも知れませんので解説しますね。

年収の定義とは、1年間における税金や社会保険料を含めた収入の総額の事を言います。

つまり、毎月の給料から引かれている所得税や住民税、健康保険料や雇用保険料などの金額も収入に合算する事になります。

毎月勤務先から支給されている給与明細書には、基本給や各種手当などの合計でもある総支給額から、各種保険や年金、住民税などの各種税金などの合計でもある控除金額が引かれて差引支給額として記載されているケースが多いと思います。

そして、肝心の年収ですが、例えば、1年間の給与明細で給与2,000,000円、所得税100,000円、住民税50,000円、健康保険100,000円、雇用保険10,000円の場合の総支給額は1,740,000円になりますが、クレジットカード審査における年収は2,000,000円を見られることになります。

ちなみに、この年収には各勤務先によってその支給額は異なりますが、残業手当や通勤手当などの各種手当も含まれますので、クレジットカード審査ではこれらの手当ても含めた年収を記載してください。

毎月の各種手当が含まれての給料となっていますので、年収に各種手当が含まれることはごく当たり前と言えます。

カード審査では税込み年収を記載して下さい

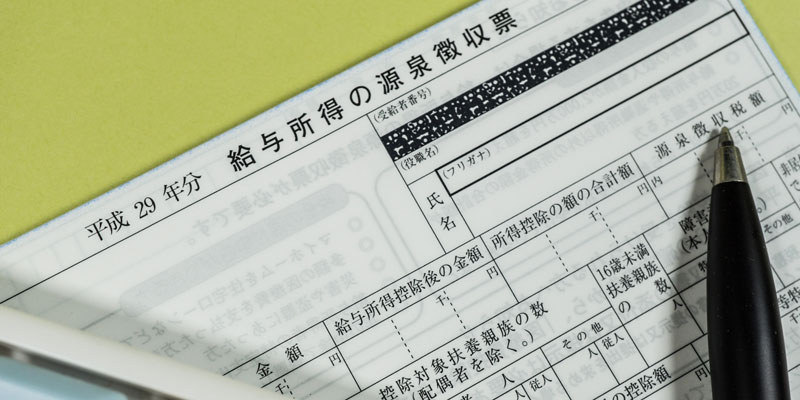

先ほども解説しましたが、クレジットカード審査への申込書には各種税金や各種保険料などを含めた収入の総額を記載して下さい。そして、この収入の総額ですが、毎年の年末に勤務先から貰える源泉徴収票の支払金額欄に記載されている金額になります。

つまり、いつ審査へ申し込んでも良いように、勤務先から年末に頂戴している源泉徴収票はその後1年間保管しておけば、クレジットカード審査を含む各種金融商品審査の際にわざわざ1年間の給与の計算をしなくてもすぐに税込み年収が分かるのです。

そのため、勤務先から毎年頂戴している源泉徴収票は無くさないよう大切に保管しておく事をオススメします。

年収の申告には源泉徴収票がお勧めです

この源泉徴収票ですが、記載されている支払金額に端数がある場合には1円の桁まで正確に記載する必要はなく、10万円以下の端数は切り上げて記載しても問題ありません。例えば、支払金額が3,285,693円だった場合、クレジットカード審査の申込書の年収欄には330万円と記載しても問題はありません。

ちなみに、あまりにも自分の年収が少ないため、審査申込書に事実とは異なる年収を記載=虚偽申告をする人がいますが、これについては多少の下駄をはかせる事は大丈夫です。ただ、あまりに事実と乖離している記載は止めた方が良いです。

以前と比べて近年の審査システムはかなり向上しているため、虚偽申告したとしてもすぐにカード会社にバレる可能性が高くなっています。

また、どうしても源泉徴収票が見つからなく、勤務先へ再発行の申請をするのも面倒だという人は、現時点での税込み月収×12か月分の金額でも問題はありません。

例えば、現在の税込み月収が20万円の場合には、20万円×12ヶ月=240万円という事になります。(ボーナスが支給されている場合にはここにボーナス分を加算します)